2023年風電用鋼發展分析

2023-06-30根據國家能源局統計,2022年國內風電新增并網裝機量為37.63 GW(機械安裝45GW),同比降低21.0%。2022年在原材料漲價、疫情沖擊、物流受阻、行業競爭等眾多因素影響下,風電產品零部件的齊套率不足,風電行業開工安裝不及預期,但仍展現了中國風電行業發展的韌性。

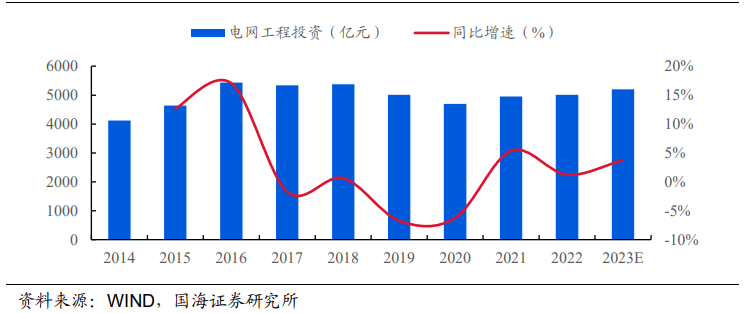

2023 年風電并網消納能力承壓。受疫情及缺電兩大因素的影響,2022 年電網投資力度不足(2022 年計劃投資6262億元),電網工程建設投資完成5012億元,同比增長2.0%。而2022年風電消納能力沒有明顯惡化的原因是夏季普遍缺電及新增裝機不及預期。

2023-2024 年電網建設承壓,2023年1月國網公布2023年電網計劃投資超5200億元,同比增3.7%;南網尚未公布2023年投資計劃,但其表示將加快推進電網建設、抽水蓄能電站等在粵項目建設。2023年風機價格預期維持低價,我們預計海上風電將觸底反彈,風電裝機有望重回高位,并網消納情況不容樂觀。

2014-2023 年電網工程投資情況

根據各省市“十四五”能源相關規劃預測,全國“十四五”期間共規劃風電裝機容量約305GW。而2021-2022兩年,我國風電新增裝機尚不足86GW,這也意味著2023-2025年,風電年均裝機需要超70GW千瓦才能完成規劃目標。

2021-2022年風電新增并網低谷+2022年高招標量,為2023年風電裝機和并網高增奠定了基礎,開啟風電建設新紀元。風電新增裝機容量往往滯后風電招標量一年,2022年風電招標達98.5GW左右,考慮①風電新增裝機容量往往滯后風電招標量一年、②部分 2021 年招標項目受疫情影響延期到2023年并網、③2023年風電并網消納能力,我們中性預計2023年我國風電新增裝機 73.5GW。目前我國風電裝機情況良好,2023年1-4月風電新增裝機14.2GW,同比增長 48.2%。海風方面,基于各省“十四五”海風規劃,我們預計2023-2026年我國海風新增裝機分別為11/17/20/24GW,2022-2026 年復合增速達 47.6%。預計2023-2026年我國風電新增裝機73.5/80.6/83.3/89.4GW,2022-2026年復合增速為24.2%;其中陸風新增裝機62.5 /63.6/ 63.3 /65.4GW,2022-2026年復合增速為19.0%。

風電行業是我國鋼材需求的重點產業之一,所用的鋼材品種、規格繁多。風力發電的主要設備包括塔筒、塔架、機艙、轉子葉片、軸承、低速軸、齒輪箱、發電機、偏航裝置、電子控制器。而鋼材是風電發電裝備主基材,以天順風能為例,2022年塔筒成本中鋼板等原材料的占比達80%;風機鑄鍛件中鋼材的成本占比通常為44%-66%。

風電用鋼主要品種分為中厚板、電工鋼和特殊鋼。其中,電工鋼具有鐵芯損耗低、磁感應強度高、沖片性良好等特性,主要用于風力發電機的定子和轉子零部件,約占總耗鋼量的5%;特殊鋼具有更高的強度和韌性及性能,主要用于風輪主軸、變槳系統軸承、偏航系統軸承、傳動系統齒輪、軸和軸承以及發電機軸等零部件,約占總耗鋼量的 26%;風電設備主材是風電發電機組的塔筒和機艙底座等零部件,主要鋼材品種是中厚板(中厚板具有焊接性能好、力學結構良好、低溫沖擊韌性強(D、E 級)等特點),占到總耗鋼量的 69%左右。

風電行業用鋼新增需求測算

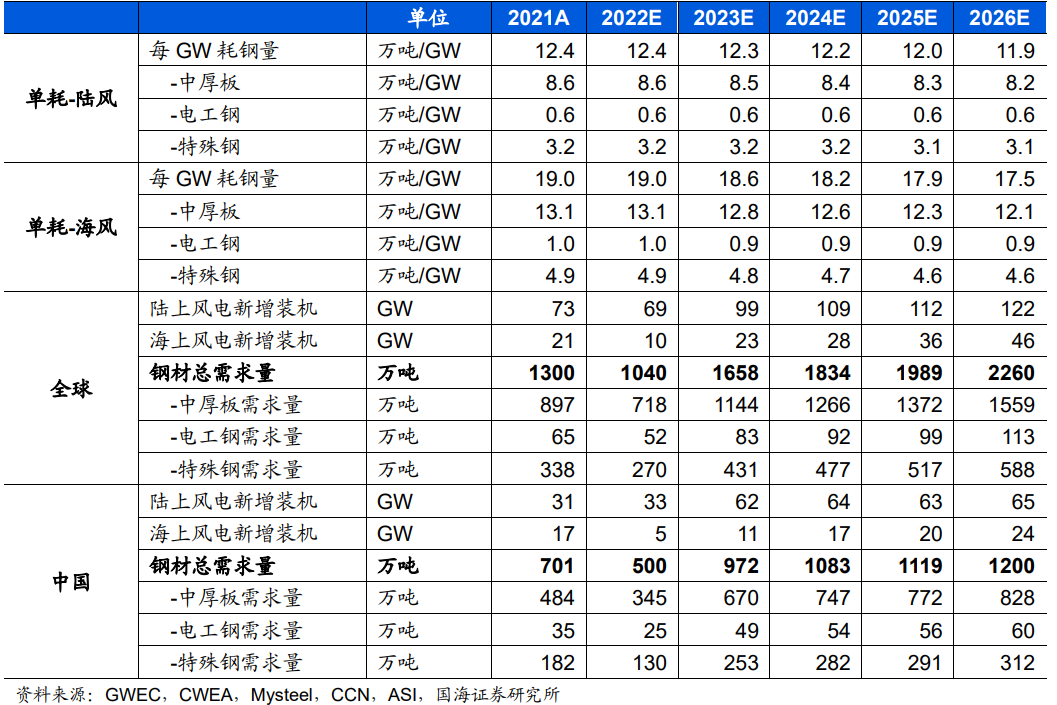

根據澳大利亞鋼鐵協會(ASI)2022年數據,每GW陸上風電裝機量對應鋼材需求量12.4萬噸,按照用量比例來看,需中厚板8.6萬噸、電工鋼0.6萬噸、特殊鋼3.2萬噸;每GW海上風電裝機量對應鋼材需求量19.0萬噸,其中中厚板13.1萬噸、電工鋼1.0萬噸、特殊鋼4.9萬噸。考慮風電機組大型化趨勢,會降低每 GW 塔筒用鋼量,因此假設陸風用鋼量以1%的年均增速降低,海風用鋼量以 2%的年均增速降低(海上風電大型化趨勢更為顯著)。預計2022-2026 年全球風電累計新增裝機655GW,需消耗8781萬噸的鋼材,2022-2026年鋼材需求增量CAGR達21.4%,年均鋼材需求增量為 1756萬噸;其中全球風電中厚板/電工鋼/特殊鋼的年均需求量為1212/88/457萬噸。預計中國2022-2026年期間累計裝機364GW,需消耗4874萬噸的鋼材,2022-2026年鋼材需求增量CAGR達24.5%,年均鋼材需求增量為975萬噸;其中,中國風電行業中厚板/電工鋼/特殊鋼的年均需求增量為673/49/253萬噸。

(來源:鋼鐵情報)